设为首页

设为首页

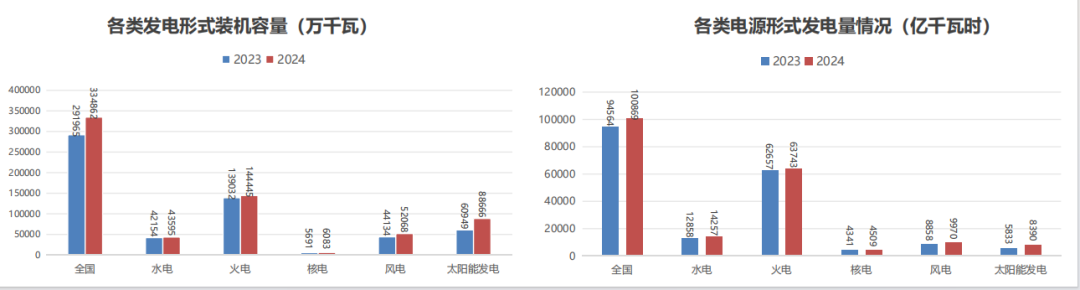

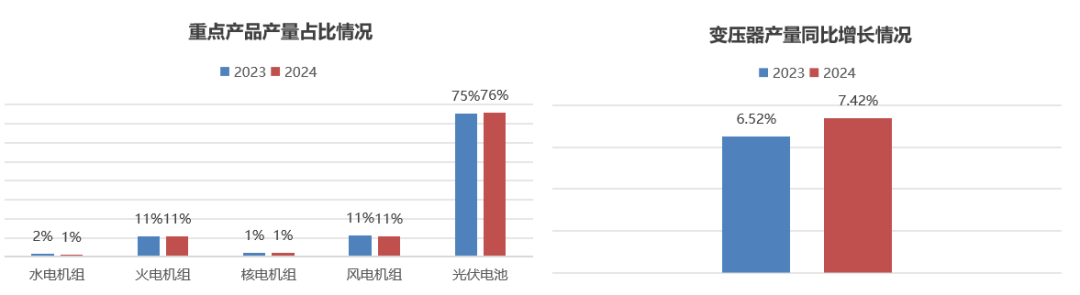

电源基础设施建设情况

数据来源:中电协整理

2024年,我国电力结构持续优化升级,电力装备清洁高效转型成效显著。2024年,全国累计发电装机容量33.5亿千瓦,同比增长14.7%,累计发电量10.09万亿千瓦时;其中新能源装机增量近3.6亿千瓦(其中新增风电装机容量为8699万千瓦,新增光伏发电装机规模达到27717万千瓦),符合中电协2023年对行业的预测,风光装机规模提前6年完成习近平总书记在气候雄心峰会上的庄严承诺。

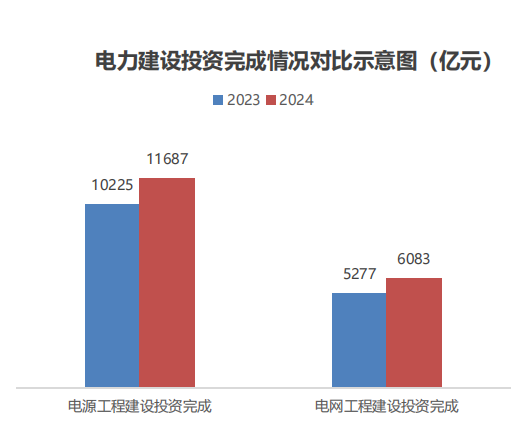

基础设施建设情况

数据来源:中电协整理

2024年,我国电网建设投资规模较2023年增长了15.27%,电源建设投资规模较2023年增长了14.3%。

-

国家电网:全年完成110~750千伏输变电工程开工5.57万千米、3.61亿千伏安,投产4.08万千米、2.67亿千伏安,开工建设陕西至河南特高压以及山东枣庄、浙江桐庐抽蓄电站等一批重点工程。

-

南方电网:全年开展五省区主网架优化和城乡配电网升级,加快建设新能源送出工程,全力保障能源电力供应安全,大湾区配网项目全部投产、云南保东输变电工程建成投产、海南主网架加速推进。

电工行业整体发展现状

数据来源:中电协整理

电力绿色低碳发展加速,电工技术创新持续提升,装备源网荷储四端发力,行业提质增效向好发展,形成了产业链技术持续创新迭代升级能力和全球竞争优势,为全社会清洁低碳发展提供了有力保障。

-

发电领域:我国发电装备技术水平、生产能力、配套服务具有明显国际竞争优势,实现风光水火核群体性突破。

-

输变电领域:抢占了特高压战略、技术、装备、标准的制高点,在整体技术水平方面引领着全球技术与标准发展的步伐。

-

配用电领域:实现了可推广复制的数字化、信息化、智能化的智慧配用电系统解决方案;家用电器产品能耗大幅下降,智数水平稳健提升。

2024年电工行业整体经济运行情况

2024年,电工行业坚持以习近平新时代中国特色社会主义思想为指导,全面落实贯彻党的二十大、二十届二中、三中全会精神,深入贯彻中央经济工作会议部署。坚持稳中求进、以进促稳,迎难而上、积极作为,有效应对风险挑战,发展壮大新质生产力;在“两新”等政策措施的带动下,电工行业高质量发展稳步推进。

2024年,电工电器行业经济总体运行稳定。规上企业数量平稳增加,工业增加值持续提升,产品产量稳定增长,企业主营利润稳中向好,电工对外贸易稳中有进。

-

工业增加值持续提升。2024年1-12月,电工行业工业增加值同比增长约9.0%。

-

企业营收稳中向好。受有效需求不足、价格持续下降的影响,电工行业效益指标承受较大压力。

数据来源:中电协整理

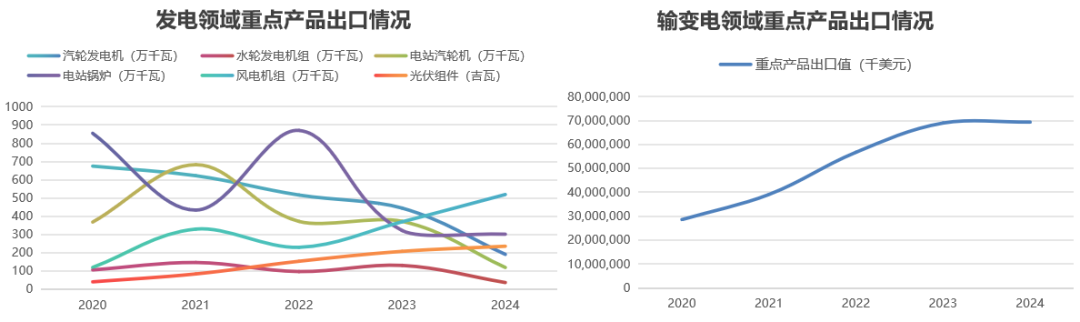

出口规模整体呈现增长态势

|

数据来源:中电协整理

产销形势稳中有增

-

发电设备方面,生产完成超2.8亿千瓦,同比增长16%;

-

输配电设备方面,电力变压器、电力电容器、高压开关板同比增长幅度较大,均超过20%;

-

用电及基础材料方面,焊接装备、电动工具保持高速增长,电线电缆、铅酸蓄电池、工业电炉生产稳定。

2024年中电协各分支机构经济运行情况

2024年,我国电工行业正处于从高速增长向高质量发展的转型阶段,科技创新能力大幅提升,数字技术与产业深入融合,催生了新增长点,加速淘汰落后产品、产能,逐步夯实经济增长基础。

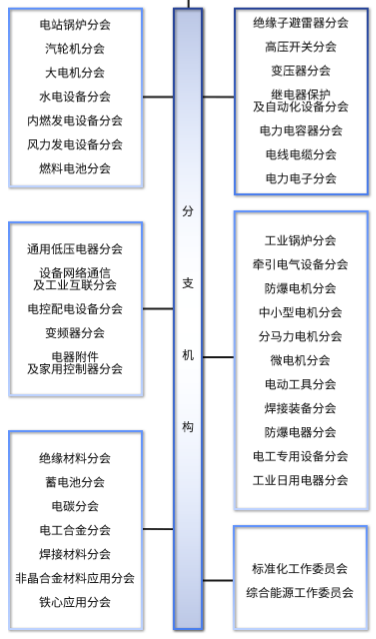

当前,电工行业按照发电、输电、配电、用电、电工基础材料共5大领域,共设置了40家分支机构,结合各分支机构经济运行数据来看,多数分支机构保持了营收及利润同比增长趋势。

数据来源:中电协整理

-

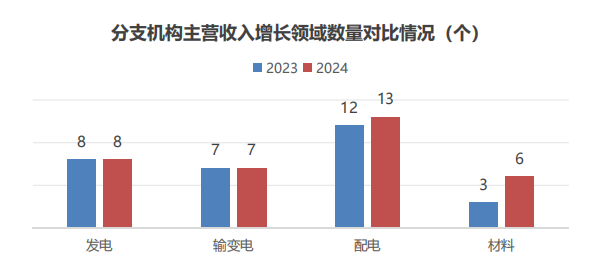

发电及输变电领域营收和利润总体呈现双增长态势。在国内大循环为主题的双循环战略带动下,实现了利润总额、营业收入、新增订单方面大幅增长。

-

配电领域整体表现差强人意,呈现双增长产业占比仅为56.3%。受中低端市场产能过剩导致价格竞争加剧,叠加原材料价格波动影响,部分行业营收、净利润增速双双下滑。

数据来源:中电协整理

-

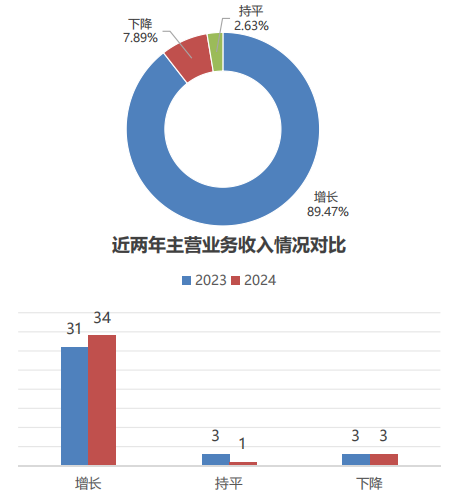

2024年,主营业务收入方面,收入增长领域数量34个,占比89.47%,数量较23年增长3个。电工合金、铁心应用受原材料价格上涨、技术突破等因素影响24年实现扭亏为盈。

-

持平领域1个,占比2.63%,较上一年减少2个。焊接材料连续两年保持稳定发展。

-

其他3个领域受原材料高位运行影响,主营业务收入有所下降,占比7.89%,焊接装备营收连续两年下行。

数据来源:中电协整理

-

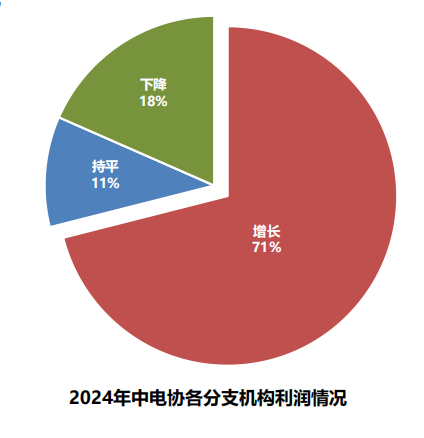

2024年利润增长领域27个;利润与上一年基本持平的领域4个;利润有所下降的领域7个。

2024年电工行业专利情况

数据来源:中电协整理

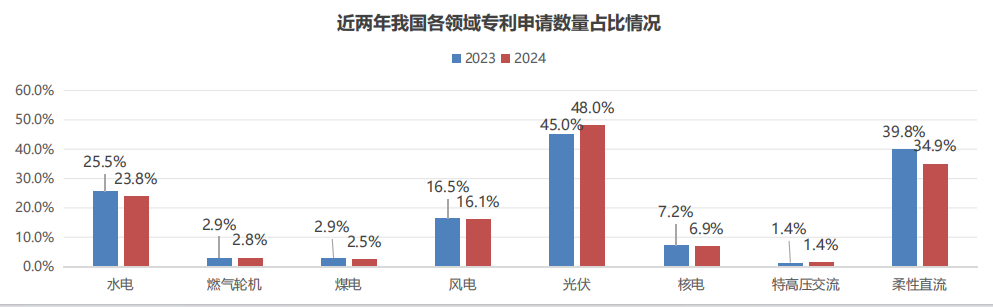

2024年,我国电力装备行业高质量知识产权创新成果转化率不断提升,据协会跟踪统计显示,截至2024年,以水电、燃气轮机、煤电、风电、光伏、核电、输变电为关键词的有效专利近80万件,企业在完善我国“双碳”领域装备技术体系的同时,不断提升环境友好水平,助力行业高质量转型发展。

2024年电工行业集群建设情况

数据来源:中电协整理

-

以应用场景为载体,以产业集群方式聚合力推动技术创新成果不断涌现,是电工行业高速发展的关键抓手。

-

截至2024年底,我国已拥有电工行业国家级先进制造业集群6个,覆盖范围包括能源装备、新能源设备、低压电器、输变电装备等领域。

-

目前,电工行业已打造了技术与应用协同的“试验场”,进一步促进行业新技术与新装备的迭代优化,支撑我国电工行业跻身世界先进水平行列。

2024年电工行业其他领域建设情况

2024年,电工行业重点企业围绕智能制造、绿色工厂、品牌建设等方面,收获颇丰。

-

中机国际等3家企业上榜工业和信息化部2024年度智能制造系统解决方案“揭榜挂帅”项目名单;

-

江苏华鹏等94家企业获工业和信息化部“国家级绿色工厂”称号;

-

正泰电气等25家企业上榜工业和信息化部“绿色供应链管理企业”名单;

-

天津电气院等8家企业上榜工业和信息化部2024年度质量提升与品牌建设典型案例名单。

-

东方电气集团东方汽轮机、哈尔滨电机厂、上上电缆等6家企业分别入选第五届中国质量奖提名奖名单。

苗头性问题

1、产业链协同创新不足。上下游企业缺乏有效沟通机制,大型企业对中小企业带动作用有限,研发重复导致资源浪费。

2、数转智改转型成本压力。需应对生产过程中的研发、制造等改造,企业资金链积压问题严重。

3、绿色低碳转型发展。一方面,国内产品碳足迹工作刚刚启动,自主数据库有待完善;另一方面,欧盟碳边境调节机制将影响电力装备制造与出口。

趋势性问题

1、“内卷式”恶性竞争加剧。低价竞争必然带低质量产品,如:陆上风电机组毛利率不足10%。

2、核心自主化技术有待突破。如特高压换流变套管、有载分接开关、风电仿真设计软件等,制约了行业自主可控发展。

3、国际市场不确定性增强。部分国家设置贸易壁垒,增加关税、出台限制政策等,提高了电力装备出口门槛。

潜在性问题

1、供应链供应压力较大。供应链效率不高,企业的供应商配送时间差异较大,订货天数从随时到180天不等。

2、产品技术同质化严重。电力装备新能源、新型储能等新型电力系统装备、及中低端产品技术同质化严重。

3、原材料供应短缺情况持续。据统计,当前电力装备所需的铜材、铝材、铸件、钢件,及套管等上游原材料、零部件存在供应短缺问题。

技术创新压力增加

电工电器行业需要不断投入研发资源,以应对新材料、新工艺、新技术的快速迭代。同时,技术更新换代的快速性要求企业具备敏锐的市场洞察力和灵活的战略调整能力。

“内卷式”竞争加剧

随着市场开放和竞争的加剧,行业内企业面临着更大的市场压力。企业需要在激烈的市场竞争中保持技术优势,提高产品质量和服务水平。

人工智能融合加速

推进人工智能与企业战略深度融合,明确AI技术在企业生产、研发、服务等环节应用目标和实施路径,让AI技术真正成为电力装备制造业的新质生产力,有效赋能产业高质量发展。

国际贸易风险不明

国际贸易政策的变化,如贸易摩擦、关税壁垒等,对电工电器行业的国际竞争力产生了显著影响。企业需要密切关注国际贸易政策的动态变化,及时调整运营策略。

两网公司2025年投资增速超过10%,西电东送规模进一步扩大,跨省跨区输电通道输送能力稳步提升,随着西南水电、沙戈荒大基地、海上风电、沿海核电等能源基地的建设,智能输配电市场需求将持续稳定增长。

人工智能正推动装备制造业向智能化、绿色化、服务化方向跃迁。不仅提升了生产效率和产品质量,更重构了产业生态与国际竞争格局,电工行业将加速向“自主决策、自适应生产”的更高阶段演进,以AI驱动新一轮工业革命。

低空经济对用电、配电及服务材料领域相关企业的产品提出了更高要求,涵盖可靠性、可控性、长寿命及运维等方面,同时亦为行业开辟了崭新的市场发展空间。

虽然当前面临了较为严峻的国际贸易形势,但伴随“一带一路”合作持续深化,包括传统出口优势大的变压器、开关设备、电线电缆等电力装备出口有望保持增长态势,东盟、中东、南美、欧洲依然是电工电器装备出口的重点区域。

-

2025年发电设备装机容量预计将达到37亿千瓦左右,发电设备装机年均增速不低于8%;其中,煤电维持在1%-2%微增长区间、核电保持在5%-7%增速、新能源(风电/光伏)装机容量同比增长预计超过10%。

-

当前,受市场竞争加剧、原材料价格上涨等因素影响,利润总额涨幅不及预期,但总体保持增长态势,据中电协估算,2025年,我国电工电器行业主营业收入增长将在5%-7%之间,行业龙头企业主营业收入增长超过10%。

电力装备制造业应充分发挥企业科技创新主体作用,加速新质生产力转化,推进创新技术在产业中的应用。实现装备制造业向智能化、绿色化、服务化跃迁。

联系方式

中国电器工业协会 行业发展与咨询部

负责人:果岩

电 话:010-68270781-801

暂无留言