设为首页

设为首页

光伏行业的困境仍在持续。自2023年以来,过快的产能增长导致全产业链的供需失衡,硅料、硅片、电池片、组件价格全线下跌。受此拖累,光伏企业2024年半年报普遍继续下滑,不乏有行业巨头出现大幅亏损。

但经过近两年的调整,光伏行业已从剧烈下坠期进入相对静态的磨底期,各环节的价格趋势、企业间的竞争格局以及出海生态均在持续发生变化。光伏本轮周期的进度条行至何处,下一轮繁荣期可能出现哪些新变量,牵动着市场的神经。

本轮产能过剩超出预期,出清仍需时日

晶科能源全球副总裁钱晶近日对第一财经表示,本轮光伏行业面临的供需失衡问题比预期的更为严重,并且首次表现为全产业链过剩。

关于供需失衡的原因,钱晶认为,一方面是光伏发电的不稳定性对电网构成挑战,而大部分发展中国家的电网和储能基础设施尚未完善,限制了对光伏电力的消纳能力;另一方面是在经历了2021年的爆发式增长后,国内光伏企业普遍过于乐观,扩产速度过快。

今年2月,中国光伏行业协会名誉理事长王勃华在行业会议上预测,2024年全球光伏新增装机预计为390-430GW,其中中国光伏新增装机预计为190-220GW。根据工业和信息化部数据,2024H1我国组件产量约271GW,这意味着仅上半年的产量就已经超过了我国全年的预计装机需求,并且还是在产能利用率偏低的情况下。假设下半年保持相同产量,则我国全年供给量将达到全球光伏装机需求的1.3倍左右,产能过剩的严峻性不容忽视。

三季度价跌趋势不止,

硅料“跌无可跌”,N型组件降幅大

供需失衡严重带来了产品价格的全线下跌。据中国光伏行业协会数据,2024年上半年,国内多晶硅料、硅片价格下滑超40%,电池片、组件价格下滑超15%。

电池片方面,N型电池片前三季度及第三季度跌幅均高于P型电池片,年内跌幅已达42.6%。相比之下,组件前三季度总体跌幅相对有限,但三季度N型组件跌幅较大,TOPCon组件单季跌幅达12.9%。近日,华电集团2024年第二批光伏组件集采的最低投标价低至0.6221元/W,再创业内新低。

价格的下跌打击了企业盈利端,参考各家半年报,主产业链企业受损较为严重,而辅材板块受影响相对较轻。从各环节代表性企业业绩来看,上半年主产业链中亏损最严重的依次为电池片、硅片、硅料、组件;辅材中,逆变器、胶膜企业盈亏参半,而光伏玻璃、银浆企业则基本保持了收入和利润的增长。

专利保护趋完善,行业集中度或进一步提升

根据中国光伏行业协会的统计,近年来我国光伏组件产业集中度不断升高,从2018年的38.4%上升至2022年的61.4%。2023年,我国光伏组件产量前五名分别是隆基绿能、晶科能源、天合光能、晶澳科技和阿特斯,CR5集中度达62%。国金证券研究所所长苏晨认为,普遍亏损的情况不会是光伏行业的常态,不具备成本优势、技术优势的部分二三线企业将面临淘汰压力,本轮周期后行业集中度将再提升。

光伏出海2.0,有哪些新变化?

根据硅业分会数据,今年上半年,中国硅片出口量23.5GW,同比增长20.7%;电池片出口量28.98GW,同比增长38%;晶硅光伏产品(含硅片、电池、组件)出口量合计183.52GW,同比增长27.7%。

根据Infolink和海关总署数据,2024H1中国共出口组件131.9GW,相较去年同期106.1GW上升24%,但出口金额163.2亿美元,同比2023年同期的237亿美元下降31%。这侧面说明,组件出口量上涨的正面影响不及价格下降的负面影响,企业利润受到侵蚀。

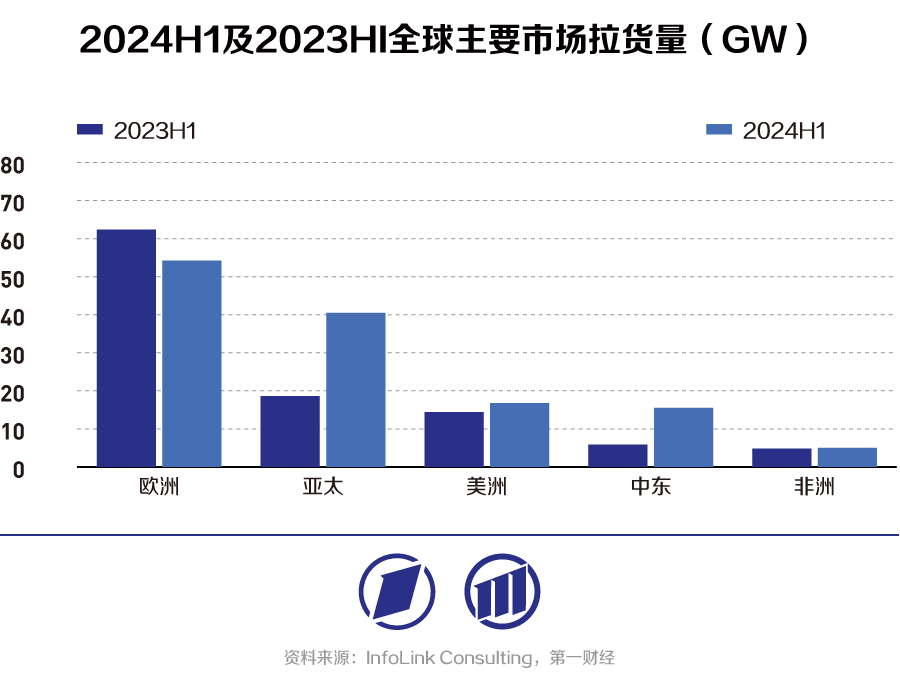

海外市场格局也在发生变化,中东、亚太地区等新兴市场快速崛起,欧洲作为传统的最大主要市场则出现下滑。根据InfoLink,2024年H1中东市场、亚太市场拉货量为15.5GW、40.5GW,分别同比增长163%、118%;而欧洲市场拉货量约为54.2GW,同比下降13%。