设为首页

设为首页

近年来,全球储能行业经历了迅猛的发展,尤其在中国,储能技术已成为新能源领域的重要支柱,对稳定电网、提升能源效率具有举足轻重的战略意义。据数据显示,新型储能装机已提前两年完成了国家“十四五”规划中设定的3000万千瓦目标,这充分证明了储能在实现双碳目标中的不可替代作用。

# 撰文 | 品茶煮酒 编审 | 宇傅

01. 全球储能行业概况

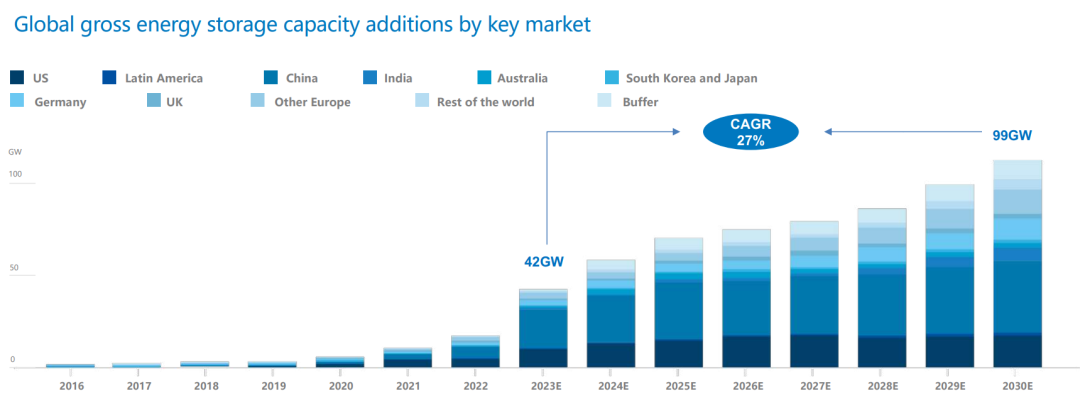

根据彭博新能源财经的预测,2024年全球储能市场的新增装机规模将创下纪录。预计全球新型储能装机容量将达到42GW/99GWh,同比增长163%和183%。

此后,从2023年到2030年,储能市场将以27%的复合年增长率持续增长。预计到2030年,年新增装机容量将达到110GW/372GWh,是2023年预期数字的2.6倍。

■ 数据源BloombergNEF

从区域市场来看,中国、北美和欧洲将继续主导2024年全球储能市场。中国市场对储能电池的需求持续旺盛,并占据了全球市场的显著份额。

同时,北美和欧洲市场也显示出对储能电池的强劲需求。这些区域市场的持续发展和对可再生能源的高度重视推动了全球储能市场的增长。

■ 数据源CNESA中关村储能产业技术联盟

02. 中国储能市场规模

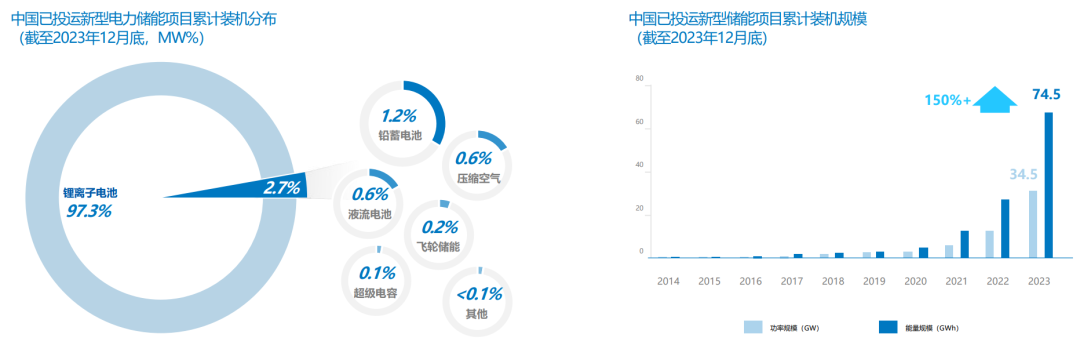

根据CNESA全球储能项目库的最新统计数据,截至2023年底,中国已投运的储能项目累计装机规模达到86.5GW,同比增长了45%。

抽水蓄能项目仍然占据主导地位,累计装机规模达到51.3GW,但自2015年以来其规模占比持续下滑,2023年首次跌破60%。

与此同时,新型储能项目累计装机规模达到34.5GW/74.5GWh,在2023年实现了迅猛增长,新增装机规模高达21.5GW/46.6GWh,是2022年的三倍之多,并首次超过抽水蓄能,接近其四倍。

在新型储能项目中,锂电池技术的占比进一步提升至97.3%,仅次于抽水蓄能,在累计装机规模中占据重要地位。

随着技术的不断进步和成本的降低,预计锂电池储能系统将成为电力储能领域的主力军,推动中国储能行业的持续发展和创新。

■ 数据源CNESA中关村储能产业技术联盟

03. 2023年中国储能市场发展特点

在2023年,中国储能行业经历了一个波澜壮阔、跌宕起伏的历程。这一年,新型储能装机的年增幅创下了规模化发展以来的新高,提前两年完成了国家十四五规划中设定的3000万千瓦新型储能装机目标。

储能技术成为各地政府推动经济新动能的关键抓手,政策的频度和力度持续加大,为行业注入了强大的动力。

然而,随着以电池为代表的产能扩张速度迅速超过市场需求释放的速度,原本在蓝海市场中探索技术创新和应用市场的储能企业,迅速卷入了激烈的市场竞争。

市场竞争的激烈程度导致价格从年初到年底几乎腰斩,给行业带来了前所未有的挑战。尽管面临诸多困难,但中国储能行业依然展现出强大的韧性和发展潜力。

■ 数据源CNESA中关村储能产业技术联盟

04. 中国新型储能市场发展预测

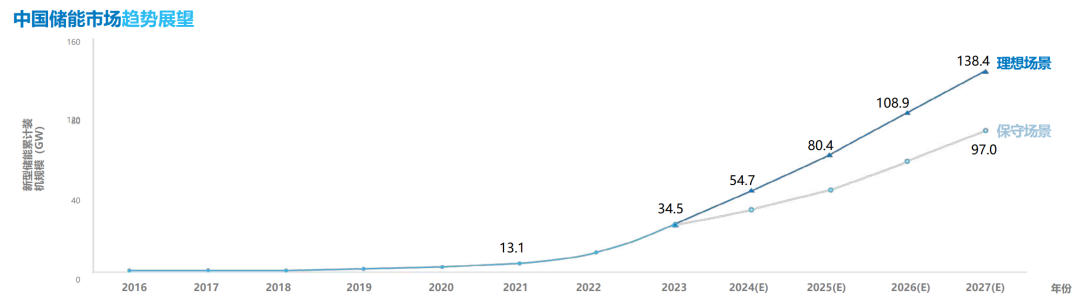

预计2024年:

◆ 全年新增装机将超过35GW,连续第三年单年新增装机超过累计装机规模,这充分显示了行业的高速发展态势。

◆ 行业产能将实现高速扩张,但这也将加剧行业内部的竞争,使得部分资金缺乏和技术积累不足的企业面临生存压力。

◆ 国内企业会加速出海布局,但在贸易壁垒和国际标准方面面临挑战。

◆ 储能需求推动政策和市场规则不断完善。储能经济性将有望提升,商业模式更加成熟和多元。

◆ 储能电站运营愈发受到重视,运营水平将不断提高。

■ 数据源CNESA中关村储能产业技术联盟