设为首页

设为首页

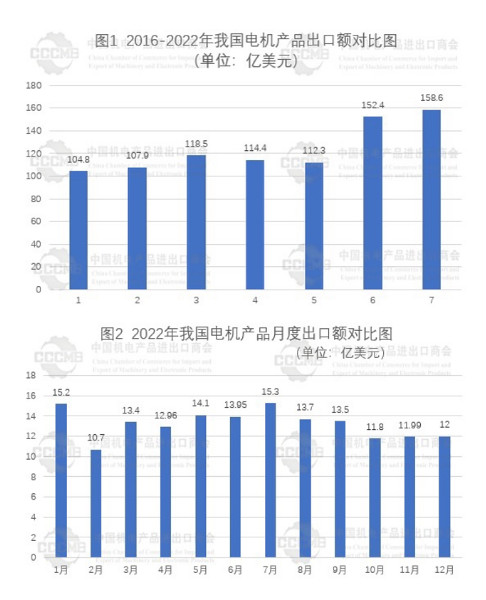

2022年,我国电机类产品出口额158.6亿美元,创历年新高,同比增长4.1%,增速较上年同期(35.7%)大幅度降低。2022年受原材料涨价、劳动力价格上涨等因素影响,企业成本提高,再加上新冠疫情冲击和国际贸易保护主义限制,出口企业面临的出口环境更趋严峻,生产经营压力增大。以下就2022年电机类产品整体出口情况、海外市场、面临挑战、趋势展望等情况进行详细阐述。

1

2022年我国电机类产品

进出口基本情况

(一)我国电机产品出口额158.6亿美元,创历年新高

据我国海关统计,2022年,我国电机产品出口额约158.6亿美元,同比增长4.1%,出口额创年度出口新高;进口额约43.6亿美元,同比下降7.5%;贸易顺差约115亿美元,同比增长9.2%。从月度出口来看,7月电机产品出口15.3亿美元,同比增长18.7%,为2022年出口额最高单月。

(数据:中国海关 制图:电工分会)

(二)广东为国内电机产品出口第一大省

广东、浙江、江苏、天津是2022年我国电机产品主要出口地区,占据电机行业整体出口的74.3%。2022年,广东省电机产品出口额42.4亿美元,同比下降3.8%,占26.7%的份额,为国内电机出口第一大省;浙江省出口32.2亿美元,同比增长6.3%,占20.3%,居第二位;江苏省出口约32亿美元,同比增长6.4%,占20.2%,列第三位。

(三)对欧洲、北美洲、拉丁美洲出口增速高于整体出口增速,对越出口大降

2022年,我国电机类产品对欧洲出口49.4亿美元,同比增长11.4%;对北美洲出口23.8亿美元,同比增长约7%。此外,对拉丁美洲、非洲、亚洲出口增速分别为2.1%、0.04%、-1.6%。

2022年,美国、日本、德国、韩国、意大利、印度、墨西哥、泰国、越南、中国香港是我国电机出口的前十大目的地,共占我国电机产品出口总额52.1%。其中,我对美出口电机类产品21.9亿美元,同比增长6.5%,占13.8%,居第一位;对日本出口9.2亿美元,同比增长6.9%,占5.8%,列第二位。对德国出口8.4亿美元,同比下降0.9%,占5.3%,位于第三。

此外,我电机类产品对越南出口同比大幅减少32.3%至5.3亿美元。因为越南缺乏向国家电网输送风能和太阳能的输入设施,对近年来投建的可再生能源的利用仍面临诸多困难,越南工贸部表示,将不会在2022年的计划中增加任何风能和太阳能项目。2021年交流发电机(输出功率>750kVA)是我国对越出口的主要电机类产品,风能电机产品出口受限,导致该产品2022年对越出口下降94.7%。

(数据:中国海关 制表:电工分会)

(四)日、德、越、泰为我国电机产品进口前四大来源地

2022年,我国进口电机产品43.6亿美元,同比下降7.5%。日本、德国、越南、泰国是我国电机类产品前四大进口来源地,共占约56%。其中,自日本进口电机产品9.9亿美元,同比下降10.4%,居第一位;自德国进口电机产品9.8亿美元,同比增长1.6%,列第二位。自越南进口电机产品2.8亿美元,同比增长6.8%,位居三位。

(五)中小型电机产品出口额保持稳定增长,微电机产品出口额同比下降

2022年,我国电机产品出口最主要的依然为中小型电机产品,出口额112.8亿美元,同比增长约6.0%;同期,大电机产品出口额10.1亿美元,同比增长0.9%;微电机产品出口额34.7亿美元,同比下降3.3%。

中国是全球最大微电机制造基地,产品基本覆盖了所有零部件和主要材料。从微电机企业的分布来看,市场需求旺盛及占据出口优势的沿海地区企业发展尤为迅速;大部分企业集中在珠三角、长三角和环渤海地区。由于国内本土疫情反复原因,珠三角、长三角地区部分省市出现工厂停工、减产的情况,原料、生产、物流、用工等方面均存在不同程度受限、受阻,影响出口。

(六)输出功率≤750W的直流电动机及直流发电机仍是我国电机产品出口最大单一产品

从出口产品来看,输出功率≤750W的直流电动机及直流发电机是我国电机产品出口最大单一产品,出口额约36.0亿美元,同比下降0.9%;输出功率≤37.5W的电动机,出口额34.7亿美元,同比下降3.3%,位第二;其他单相交流电动机,出口额约27.3亿美元,同比下降11.1%,列第三位。

(数据:中国海关 制表:电工分会)

2

当前我国电机类产品

出口面临的挑战

(一)原材料价格波动较大

电机上游原材料主要是硅钢片、铜材等,受疫情影响,2020年以来我国铜价震荡上涨,从2020年均价48797元/吨同比增长38.6%至2022年均价67621元/吨,价格随市场需求的起伏波动较大(详见图3)。

2022年1-4月,铜价在70000元/吨以上高位震荡。2月突发俄乌冲突,全球供应链危机加剧,物价上涨,进一步推高全球通胀;4-5月,美联储加息落地,再加上国内部分地区疫情反复,长时间封控导致国内需求大幅下降;6月美联储加息75个基点,加息幅度为1994年以来最大,铜价走势转向偏弱格局;经历大幅下降之后,下半年铜价稳步上升,国内经济稳健发展政策的推出令国内宏观环境有所回暖,铜价呈现企稳回升态势。11月后,国内疫情防控政策不断优化调整,稳经济政策加快落地见效,市场情绪改善提振,同时,市场对于美联储放缓加息脚步的预期持续上升,铜价进一步上涨。

在经济上升周期中,上述主要原材料价格的上涨直接加大了电机企业的选购成本,生产企业面临的压力进一步增大,并占用企业较多的流动资金。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

(数据:铜云汇整理 制表:电工分会)

(二)国内本土疫情反复致供应链不稳、出口困难、交付风险加大

2022年,国内本土疫情反复出现,原料、生产、用工等方面均不同程度受限、受阻,引致供应链失稳,加大了企业订单交付风险。据调研,因疫情珠三角、长三角等部分地区均现不同程度工厂限工、减产,加之各地物流不畅通,原料、辅料停产无法及时供应,出口货物无法及时装柜,产成品货物积压仓库,造成企业流动资金紧张。部分货物无法如约交付造成合同违约,增加企业赔付损失风险。

(三)人工成本上升,一线工人年龄结构不具优势

制造业人工成本为企业的重要成本之一。近年来,由于物价上涨等因素影响,我国人工成本持续较快增长,再加上劳动力年龄结构不合理且整体素质偏低,给电机行业发展带来不利影响,导致我国电机产品的价格优势逐渐被削弱,企业经营成本不断加大,利润收缩。

(四)我国电机生产技术水平与发达国家先进制造尚存差距

近年来,我国电机行业虽然通过创新、合作、引进等方式加快提升生产技术水平,但与国际一流厂商相比仍有一定差距。与美国、日本、欧洲等国家的知名电机制造企业相比,我国企业在高档、精密、新型电机生产方面还处于相对落后的状态,如无刷直流电机、动压气体轴承永磁无刷电机等,真正体现综合国力和国际竞争力的高精尖产品和重大技术装备欠缺,在关键技术工艺方面还有待突破;再加上在智能制造领域复合型人才的缺乏,很大程度上制约了我国电机行业的高质量发展和现代化水平。

3

2023年我国电机行业

发展预判及趋势展望

在全球降低能耗的背景下,推广高效节能电机已成为全球电机产业发展的共识。资料显示,通过能效提升,可从整体上提升电机系统效率5-8个百分点。年可实现节电1300-2300亿千瓦时,相当于2-3个三峡电站的发电量。因此,作为节能环保、新能源相关产业,以及新能源汽车、高端装备制造业的先导产业,电机产业未来的主要发展方向必然是走高效节能、绿色低碳的路子。我国是电机制造大国之一,若要使我国电机产品走向世界市场,电机产品的能效水平必须达到国际市场的技术要求。高水平的产品能效标准,对行业转型升级意义重大,有利于引导和促进电机生产企业积极进行技术创新,更有利于推动电机行业整体技术能力的提升。

为促进电机行业的发展,国家推出大量政策推广高效节能电机,在政策端的支持下,未来电机行业主要有三大发展趋势:一是节能高效化,在节能减排的框架下,发展高效节能电机,已成行业共识,高效节能电机将带动产业链实现快速发展;二是传统电机制造已经实现先进电子技术、智能控制技术的交叉融合。未来针对工业领域使用的中小型电机系统、不断地开发、优化智能控制技术,实现电机系统控制、传感、驱动等功能的集成设计制造,是电机行业的未来趋势;三是随着全球经济的不断深化,科技水平的不断提高,电机正向专用性、特殊性、个性化方向发展,打破了过去同样的电机分别用于不同负载类型、不同使用场合的局面。

4

推动我国电机行业

高质量发展的对策建议

(一)加紧制定产业规划,推进产业配套建设

建议地方政府从前瞻性、战略性的高度规划电机产业发展思路,结合当地基本情况,深入分析产业现状、发展优势、行业短板,认真制定电机产业发展规划,落实产业发展保障措施。产业发展规划应着眼绿色低碳、节能降耗、产业链优化,促进电机产业向高效、节能方向发展。同时,地方政府应坚持以人民为中心的发展思想,树牢推进企业高质量可持续发展的服务意识,加强产业配套能力建设,持续为电机企业降低经营成本、优化运营环境提供土地、融资、财税政策支持。

(二)加强关键技术研发,加快创新转型步伐

面对各种原材料上涨,企业要化压力为动力,加快创新转型步伐,利用技术研发创新、回收利用系统建设等推动科技创新,推进实施基础前沿与共性关键技术研究攻关,通过创新研发化解不断上涨的成本。将科技创新作为激烈竞争中的关键变量,只有牢牢把握科技创新的主动权,才能在行业占领先机、赢得优势。

(三)提高劳动者素质,发挥人才效益

企业之间的竞争,归根到底是人才的竞争,从某种意义上讲,也是企业员工学习培训的竞争。未来企业,优于竞争对手的唯一途径,就是比竞争对手学得更快。要充分发掘企业各类人才的潜在能力,加强对员工的培训,提高员工的劳动技能和整体素质,培养更多高技能人才和大国工匠;实行专业化管理,克服人浮于事、效率低下的现象,提高员工的工作效率和产品质量,降低企业的综合用工成本。