设为首页

设为首页

风能是空气流动所产生的动能,是太阳能的一种转化形式。风力发电是指将风的动能转化为机械动能,再将机械动能转化为电能。风能作为一种可再生能源,具有储量大、分布广、低碳清洁等特性。发展风电产业,对我国实现“碳达峰”、“碳中和”目标,推动能源结构转型,构建以新能源为主体的新型能源体系,培育经济发展新动能等具有重要意义。

发展环境

1. 利好政策支持:可再生能源转型目标明确,推动风电行业发展

为应对气候变化挑战,全球迎来一场波澜壮阔的绿色低碳转型浪潮。全世界178个国家和地区于2016年共同签署《巴黎协定》,就全球应对气候变化行动作出统一安排。《巴黎协定》的长期目标是将全球平均气温较前工业化时期上升幅度控制在2摄氏度以内,并努力将温度上升幅度限制在1.5摄氏度以内,同时预计全球在2023年实现碳达峰,2050-2070年实现碳中和。对此,世界各国积极响应,纷纷制定各自的减碳计划,我国亦提出2030年前碳达峰、2060年前碳中和的“双碳”目标。

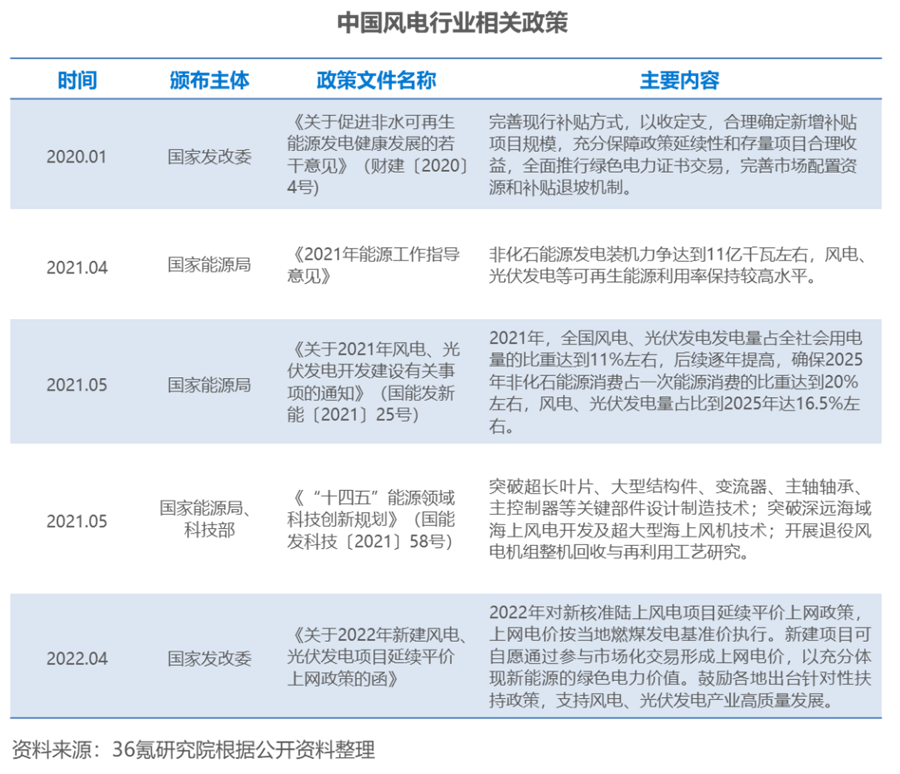

具体而言,在我国能源消费结构的远景规划方面,根据“中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见”,预计2025年非化石能源消费比重达到20%左右,2030年非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上,2060年非化石能源消费比重达到80%以上,碳中和目标顺利实现。在近景规划与战略落地层面,国家发改委、国家能源局印发的《“十四五”现代能源体系规划》(发改能源〔2022〕210号)指出,我国已经步入构建现代能源体系的新阶段,须加快能源领域关键核心技术和装备攻关,推动绿色低碳技术重大突破,加快能源全产业链数字化智能化升级。

国家能源局发布的《关于2021年风电、光伏开发建设有关事项的通知》(国能发新能〔2021〕25号)规划到2025年非化石能源消费占一次能源消费的比重达到20%左右,风电、光伏发电量占比到2025年达到16.5%左右。多项顶层规划和利好政策落地,使得风电行业的发展目标逐渐清晰,行业迎来全新发展机遇。

2. 市场需求释放:风机降本推动风电竞争力大幅提升

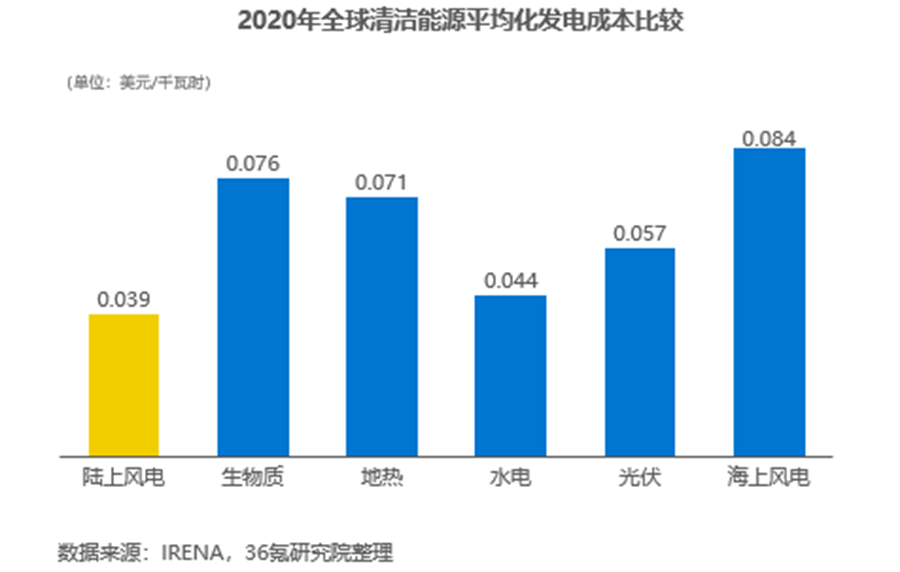

供给端:在风机大型化和零部件价格下降驱动下,风电经济性大幅提升,成本优势明显。根据《中国可再生能源发展报告2020》数据,风电设备及安装工程是风电开发最主要的成本来源,2020年其在陆上和海上风电成本中占比分别约80%和60%。风机大型化既可以减少风机制造过程中单位功率原材料用量,又可以推动风电场配套建设和运维成本的下降,成为风电长期降本的根本原因。此外,因生产规模扩大带来的规模化效应,以及重要零部件的国产化替代,也使得风电开发成本进一步下降,风电应用经济性得以提升。根据IRENA数据,2020年陆上风电已成为全球度电成本最低的清洁能源,每千瓦时仅为0.039美元,低于水电和光伏,成本优势明显。

需求端:补贴退坡带动需求端抢装潮,企业能源转型对风电需求大幅增加。2019年5月国家发改委印发《关于完善风电上网电价政策的通知》,提出自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴;先前已核准但未在2021年底前完成并网的项目,国家不再补贴。在补贴退坡政策影响下,我国在2020年出现一波强劲的风电抢装潮,新增风电并网装机量达到历史级的71.67GW。此外,企业响应国家能源转型号召,进行自身能源转型,开展旧机换新等节能减排改造,也为我国风机产品需求带来新的增量。

作为现阶段度电成本最低的清洁能源,我国陆上风电已实现平价上网,叠加电力市场改革、清洁能源消纳能力提升、政策退补推进市场化需求等,我国风电行业进入快速发展阶段,实现新增风电装机容量和风电发电量的双增长。

发展现状

1. 产业链结构:由上游零部件生产商、中游风机整机厂商、以及下游风场运营商构成

风电行业产业链包括上游零部件生产商、中游风机整机厂商和下游风场运营商。

上游零部件主要包括叶片、轴承、法兰、铸件、齿轮箱等。其中,叶片是风力发电机组的关键部件之一,其设计、材料和工艺直接决定风力发电装置的性能和功率。叶片在风机零部件成本中占比最高,占总成本比重超过20%,是风电降本增效的关键突破点。目前叶片大型化趋势明显,国产化率和集中度均较高,根据光大证券数据,2021年叶片环节CR3为46%,CR5为64%。

风电轴承主要用于连接机组内偏航、变桨和传动等系统转向,一般风电机组的核心轴承包含1套主轴轴承、1套偏航轴承和3套变桨轴承。风电机组工况恶劣,对工作寿命和稳定性要求较高,作为风机各动力系统的连接体,风电轴承技术复杂度高,是业内公认的国产化难度最高的风电设备零部件之一。

法兰是风电塔筒的关键连接件、支撑件和受力件,需长期承受复杂风力交变载荷下的拉伸、弯曲和剪切等作用力,是风机承重的重要部件。目前风电法兰已基本实现国产化,行业集中度较高。

叶轮的轮毂、机舱底座等铸件部分,属于重资产和重污染环节,因环保原因扩产受限,较难有新进入者出现,龙头企业具有资本方面的优势。据东吴证券数据,目前全球铸件市场集中度较高,80%风电铸件产能来自于我国。

风电行业中游是风机整机制造,包括机头装配,塔架设计,风电整机组装等。目前风电整机厂商所采取的技术路线主要有双馈异步、永磁直驱和永磁半直驱三种。双馈异步式风机的单机容量较小,安装灵活,技术成熟度较高,具有运输维护成本低、供应链成熟等优势。但由于其使用齿轮箱与风轮机连接,齿轮箱的易过载和易损坏特性,使其运维成本随之提高。永磁与半直驱风机的可靠性与发电效率较高,更能适应风机大型化趋势。永磁直驱式风机是目前国外风机商广泛采取的形式,因不存在齿轮箱零部件,而使得维运成本相对较低,但由于其体积较大,使得吊装成本较高。永磁半直驱同步风电机组结合了双馈和永磁直驱两种技术路线的优势,采用中低速齿轮箱传动,对轴承、齿轮箱的制造工艺要求相对较低,机组整体结构更为紧凑,有利于运输和吊装。

风电行业下游是风电场的开发、建设和运营。目前,中国风电开发商主要有四种类型:中央电力集团、中央所属的能源企业、省市自治区所属的电力或能源企业以及港资、民营以及外资企业。根据前瞻产业研究院数据,四种开发商的市场份额占比分别为65%、15%、15%和5%。总体来看,国家对于风电场具有较强的掌控权,央企与省属企业规模较大,具有较强的市场开拓能力。

2. 市场规模:风电装机量持续增加,占全国总发电装机比重不断提升

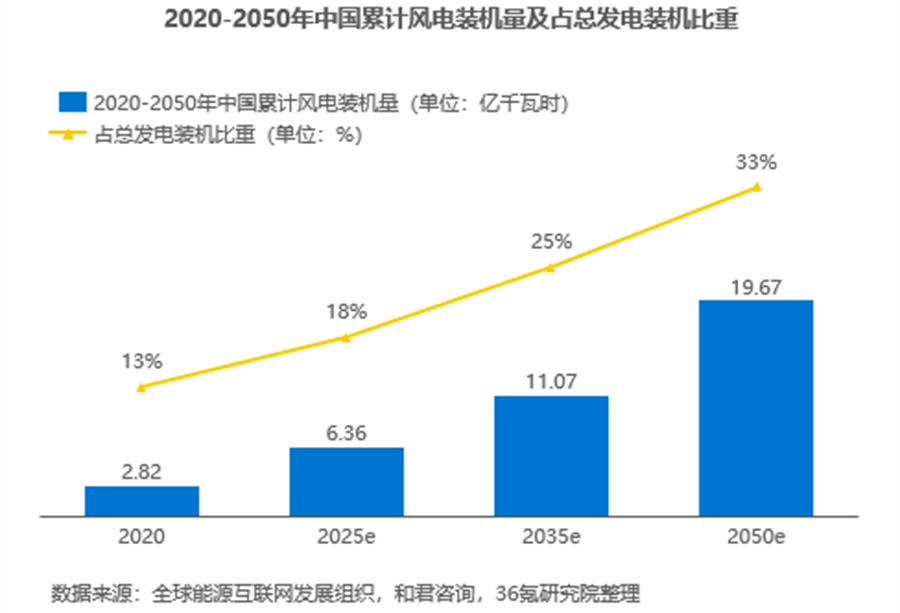

风电因其性能和成本优势,在我国能源转型和新能源体系建设中发挥重要作用。随着风电开发技术水平持续进步,我国风电产业规模将稳步扩大。根据全球能源互联网发展组织和君咨询数据,预计2025年中国累计风电装机量将达6.36亿千瓦时,占全国总发电装机比重18%;预计2050年累计风电装机量达19.67亿千瓦时,占全国总发电装机比重达33%。

3. 细分市场:陆上风电仍是目前风电装机主流,海上风电占比较小

从细分市场来看,我国风电装机主流仍然是陆上风电,海上风电占比较小。这是由于海上环境条件复杂,机组设计需要考虑盐雾腐蚀、海浪载荷、台风等众多因素,技术门槛较高,且海上作业环境恶劣,易损零部件的更换频率加快,导致运维和人工返修成本较高。受技术和成本等因素制约,目前海上风电尚未实现大规模普及。我国风电市场的这一发展特征,与全球风电市场发展基本保持一致。据GWEC数据,全球海上风电渗透率尚处于低位,仅占累计装机总量的5%,而陆上风电累计装机占比高达95%。

发展趋势

1. 海上风电有望成为风电行业发展新引擎

当前,在陆上风电资源有限且紧缺的大环境下,海上风电因具有更高的能源利用效率而面临新的发展机遇,成为未来风电行业的重要发展方向。一方面,海上风速普遍较大,海面不存在地势差异,海风相对平稳,风向改变率较低,在同等发电容量下,海风的年发电量要远高于陆上风电;另一方面,海上风电不占用土地资源,且接近沿海用电负荷中心,可实现能源就地消纳,避免了远距离输电造成的资源浪费。近年来,陆上风电向浅海风电发展迅猛,而海上风电又有从浅海向深远海风电进军的趋势,特别是10兆瓦以上的大型海上风电装机,将成为风电行业未来发展新引擎。

2. 未来风电机组运维服务行业将迎来发展机遇期

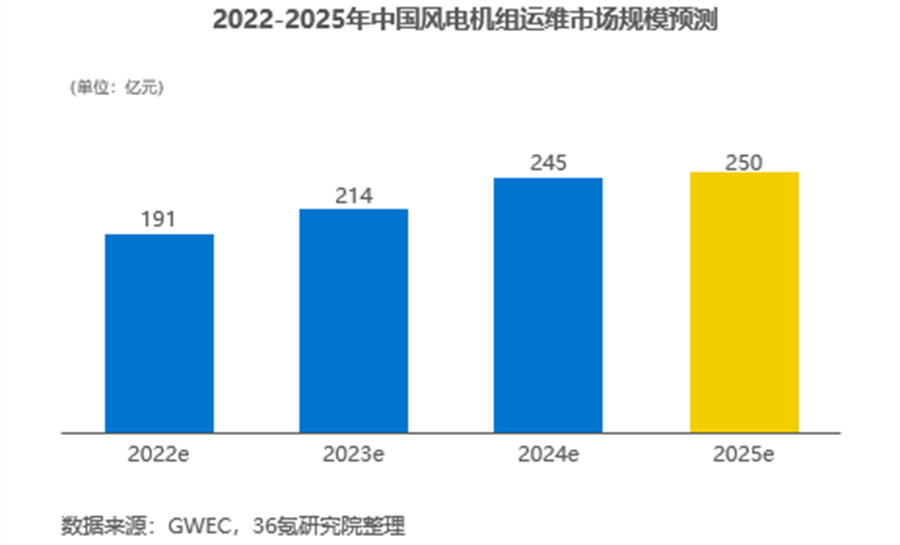

风机运维是海上风电产业的关键一环,通常情况下,风电机组具有2-5年的保修期,在保修期内由机组供应商提供运维服务。当超出保修期后,因设备磨损和可用性下降而引发的运维需求,则成为市场化运维服务范畴。可以预见,随着风电行业快速发展,未来的巨量风电装机容量将给风电运维市场带来巨大潜力。据彭博新能源财经研究报告显示,使用期限接近20年的机组数量正在不断攀升,全球风机换新需求将迎来持续增长;尤其是2024年后,中国风机将再次掀起换新潮。根据GWEC数据,预计2025年中国风电机组运维市场规模将达到250亿元。