设为首页

设为首页

根据中国光伏行业协会预测,到2025年,我国可再生能源在新增发电装机中占比将达到95%,光伏在可再生能源新增装机中占比达到60%,成为新增绿色能源的主要来源。业内人士预计,“十四五”期间,保守估计国内年均光伏新增装机规模为70GW,乐观估计这一数字可以达到90GW。

在此背景下,光伏辅材等领域有望迎来高速增长。本期行业聚焦带大家一起了解光伏玻璃这个细分领域。

行业增长逻辑

光伏装机量+双面组件渗透率

光伏产业以硅为主线,上中下游包括硅料、硅片、电池、组件等环节,辅材主要涉及玻璃、胶膜、铝边框、硅胶、背板等。根据中国光伏行业协会(CPIA)数据,我国组件产能占全球比重69.2%,而光伏玻璃又是生产光伏组件的重要辅材之一,主要用于光伏组件最外层,起到保护电池片以及透光的作用。

由此,便勾勒出光伏玻璃的行业增长逻辑。

第一,光伏装机量快速增加。

据国际可再生能源机构的数据,全球光伏发电均价从2010年的0.38美元/kwh下降至2019年的0.057美元/kwh,降幅达到85%;与此同时,据CPIA预测,到2030年地面光伏系统初始投资有望从2020年的3.99元/W下降至3.15元/W,由此带来建造成本的降低。

在此背景下,随着“碳中和”成为全球主要经济体共识,光伏装机量迅速增加。

据CPIA统计,2020年全球光伏新增装机量约为130GW,2016-2020年复合年增长率16.74%。根据预测,2021-2025年全球新增装机总量达到1050-1295GW,对应的复合年增长率有望达到15.83%-18.04%。

第二,双玻组件渗透率的增加。

光伏组件中的双玻组件是由两块钢化玻璃、EVA胶膜和太阳能电池硅片制作而成的,和普通的组件相比,双面组件拥有更高的发电增益,随着双玻组件成本高、重量大的痛点逐渐解决,大尺寸双玻组件将逐渐成为未来行业的趋势,由此带动光伏玻璃的市场需求。

据CPIA数据,2020年行业双玻组件的渗透率为29.7%,预计到2025年这一数值将增长至60%。如此一来,光伏玻璃的需求量增速显著超出了光伏行业的平均增速。

市场需求持续向好

光伏玻璃价格相对稳定

根据天风证券预计,“十四五”期间我国光伏玻璃需求有望快速增加,以集中式光伏组件为参数,预计2025年的需求量有望达到5.65万吨/天,复合年增长率为16.2%。

在供给端,由于我国光伏玻璃产能占全球市场近九成,因此供给主要受国内企业扩产的影响;在需求端,根据国开证券的数据,截至2021年12月初我国光伏玻璃月消费量接近40万吨左右,近两年复合增速为45.77%。

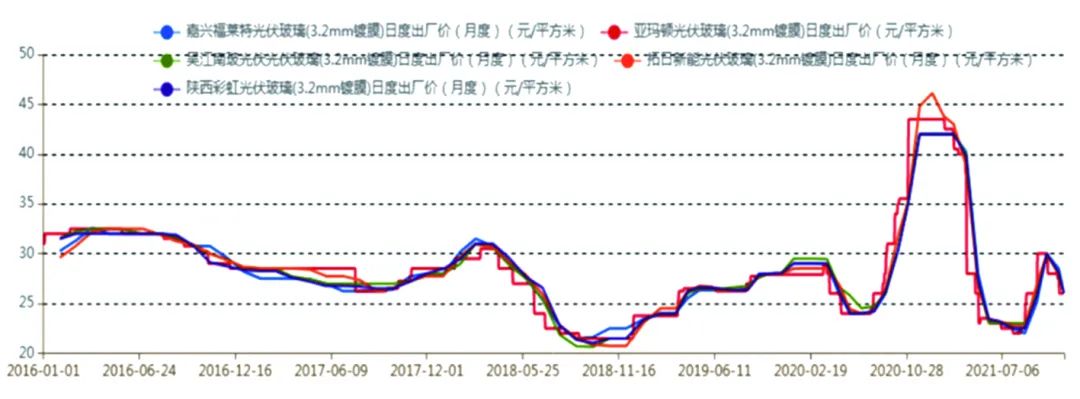

那么,光伏玻璃的价格走势如何?扩产背景下,光伏玻璃价格体系会不会重构呢?

2020年下半年,光伏抢装潮导致需求集中释放,同时供给方面又受到全球疫情等因素的限制,使光伏玻璃迎来了一波涨价。不过,随着各大企业产能的相继释放,光伏玻璃的价格又重新回落至上涨前位置。理论上,随着规划及在建产能的全部落地,光伏玻璃的供求将得到改善,但实际上,各企业之间的规模化能力、成本控制、生产工艺产品质量和绑定的下游组件厂商存在明显差异,厂商的规划产能未必会全部落地。

近些年国内光伏玻璃价格走势

数据来源:卓创资讯、国开证券研究与发展部

行业进入壁垒高

市场集中度趋于提升

根据成型工艺的不同,光伏玻璃主要分为超白压延玻璃和超白浮法玻璃,其中,超白浮法玻璃由于表面平整,导致玻璃透光率偏低。因此,得益于更高的透光率,压延工艺成为光伏玻璃的主要生产工艺,超白压延玻璃成为晶体硅电池面板的首选材料。

那么,光伏玻璃有哪些行业壁垒?

第一,制造业的本质是通过技术创新和规模效应,以不断降低成本。

一般来说,跟绝大多数制造企业相似,光伏玻璃的成本控制关键在于技术升级、规模优势以及区域选择和生产效率。其中,技术升级在于获得更高的成品率、更低的能量消耗和更优质的产品,规模优势在于提高采购的议价能力,区域选择则在于降低能耗、减少各类运输成本。

简单的说,尽管光伏玻璃属于标准化产品,但不同企业的毛利率和利润率却不相同。

第二,制造业的特征诸如初始资金投入大、扩产周期长等特点,光伏玻璃也同样具备。

光伏玻璃窑炉初始投资额高达0.44亿元/万吨,高于硅料和硅片环节;除此之外,跟普通玻璃一样,光伏玻璃的生产启停成本高,导致其具有连续化生产的特点,即便亏损也不会轻易停产;而且,玻璃产能从开工到投产需要一年半左右的时间,且爬坡周期长,这就导致光伏玻璃具有周期性,进一步增加了潜在进入者的进入门槛。

需要补充说明一点,超白玻璃由于在料方设计、工艺系统设计、窑池结构、操作系统、产品标准等方面的要求都高于普通玻璃,使普通玻璃产线无法轻易转化为光伏玻璃产线。

在此背景下,光伏玻璃的市场集中度不是在下降,而是更加趋于集中。

在光伏玻璃领域,经过十多年时间的发展,信义光能和福莱特合计市场份额超过了50%,形成双寡头的竞争局面。根据卓创资讯预计,2022年和2023年光伏玻璃企业市场份额进一步集中,前四名份额集中度分别达68%和72%。

福莱特财务数据最为出色

信义光能紧随其后

信义光能(港股上市)是一家全球领先的太阳能光伏玻璃制造商,为全球主要的国内外太阳能组件厂商提供太阳能光伏玻璃产品。目前,公司拥有日融化量1.38万吨的太阳能光伏玻璃生产线,在全球的市场份额超过30%。2021年,公司光伏玻璃销售收入106.33亿元,占公司营收的81.04%。截至2021年底,公司投资建设的地面和分布式电站累计已达5.4GW,年发电量达59亿KW·h。

2006年,福莱特通过自主研发成为国内首个打破国际巨头对光伏玻璃的技术和市场垄断的企业,成功实现光伏玻璃的国产化。2021年,福莱特的光伏玻璃销售收入为66.5亿元,与2017年相比,公司来自光伏玻璃的销售占比由68.15%提高至82.54%。

在生产光伏玻璃的主要上市公司中,信义光能和福莱特的毛利率最高,毛利率在40%以上;彩虹新能源的毛利率增速最快,由2017年的11.23%提升至2021年上半年的33.15%;洛阳玻璃和亚玛顿毛利率相对较低,尤其后者的毛利率不足10%。

在盈利能力方面,信义光能和福莱特最新的净利率分别为34.74%和27.09%,彩虹新能源的净利率由2017年的4.06%提升至18.47%,洛阳玻璃和亚玛顿的净利率分别为14.15%和2.92%。也就是说,在光伏玻璃主要上市公司中,信义光能、福莱特和彩虹新能源的盈利能力比较强。

不过,与信义光能和福莱特相比,彩虹新能源(港股上市)的经营性现金流相对逊色许多。

可以看到,2017-2020年,彩虹新能源经营性现金流净额合计为2.83亿元,净现比仅为0.59,且绝大多数年份公司经营性现金流净额都远低于同期净利润。反观信义光能和福莱特,这两家公司的净现比分别为0.84和0.93,在一定程度上表明其盈利质量更好。

不仅如此,跟彩虹新能源相比,其他两家龙头公司的成长性也更加出色。

可以看到,2017-2021年,信义光能和福莱特营业收入复合年增长率分别为14%和40%,而彩虹新能源的营业收入则徘徊不前,复合年增长率仅为5%。

综合来看,福莱特的财务数据最为出色。

总结:开源证券认为,在双碳目标、光伏平价和光伏建筑一体化市场快速兴起的趋势下,未来全球光伏装机量空间持续打开,带动光伏玻璃需求增长。光伏压延玻璃产能置换限制放开将支撑光伏装机量快速增长背景下光伏玻璃的供给,有利于保障光伏行业长期有序发展。